Difference between revisions of "Afwegingskader en gereedschapskist governance"

| Line 4: | Line 4: | ||

|Chapters={{Chapter in topic | |Chapters={{Chapter in topic | ||

|SELECT=hoofdstuk | |SELECT=hoofdstuk | ||

| − | |Name chapter=Het | + | |Name chapter=Het afwegingskader Governance |

}}{{Chapter in topic | }}{{Chapter in topic | ||

|SELECT=hoofdstuk | |SELECT=hoofdstuk | ||

Latest revision as of 00:45, 9 November 2016

Het afwegingskader Governance

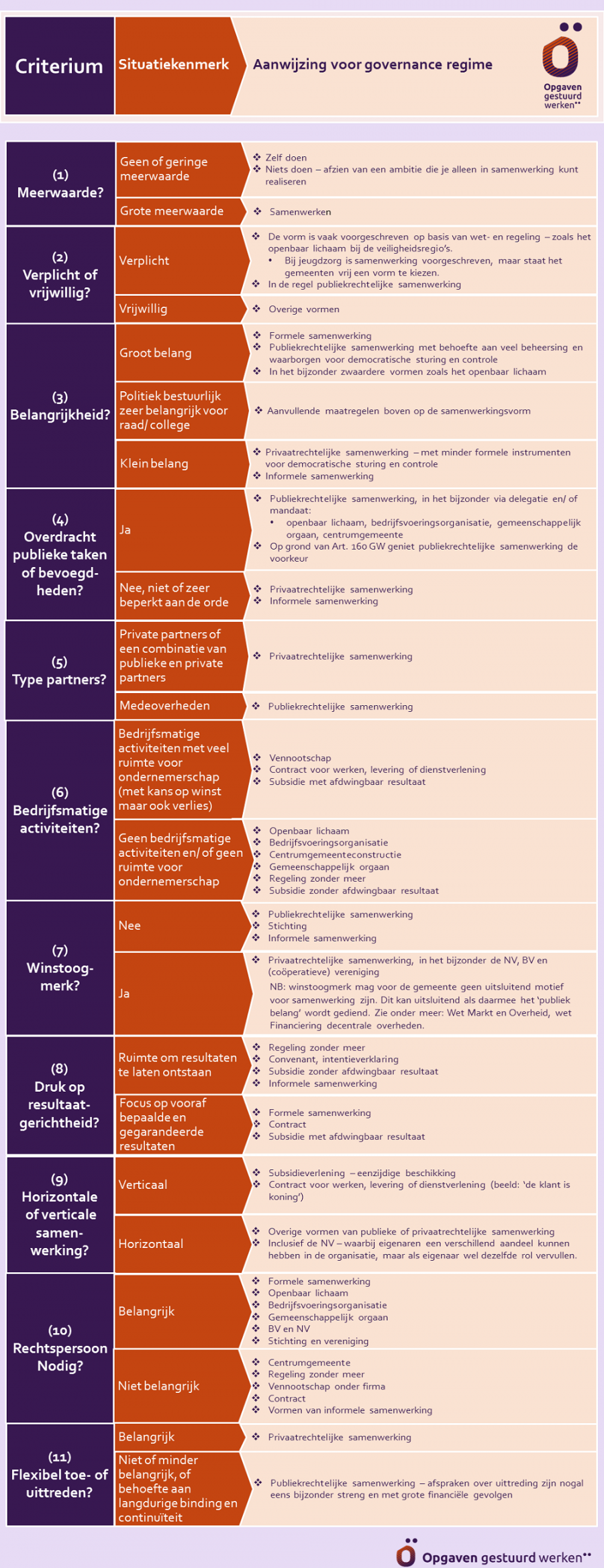

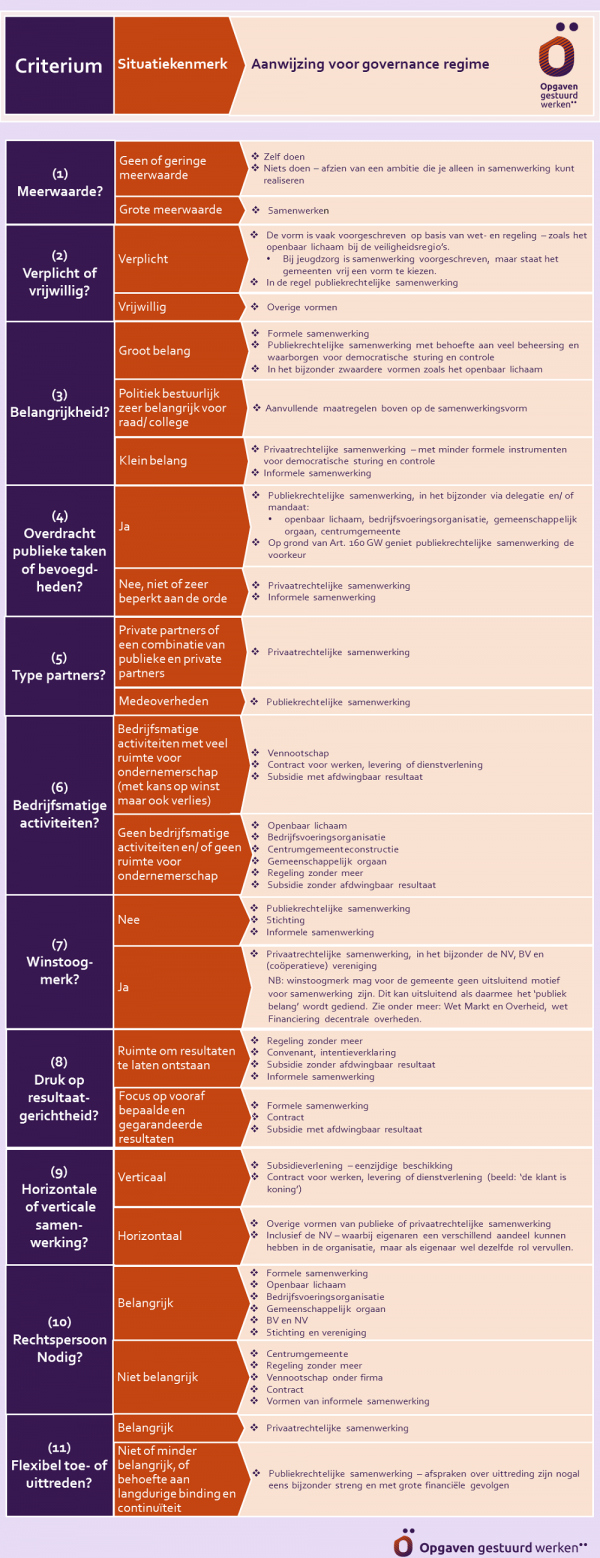

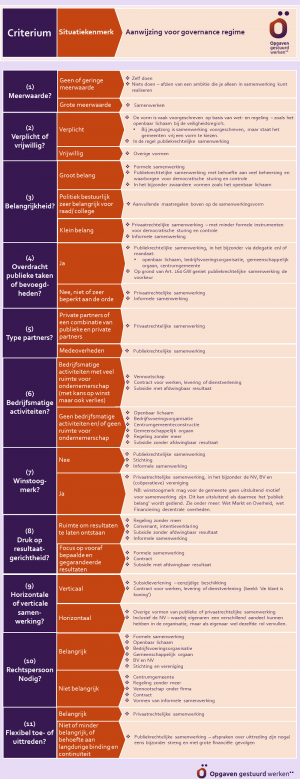

Klik op de onderdelen in de figuur om door het Afwegingskader te navigeren:

De feitelijke situatie: wat is nodig of wenselijk aan governance?

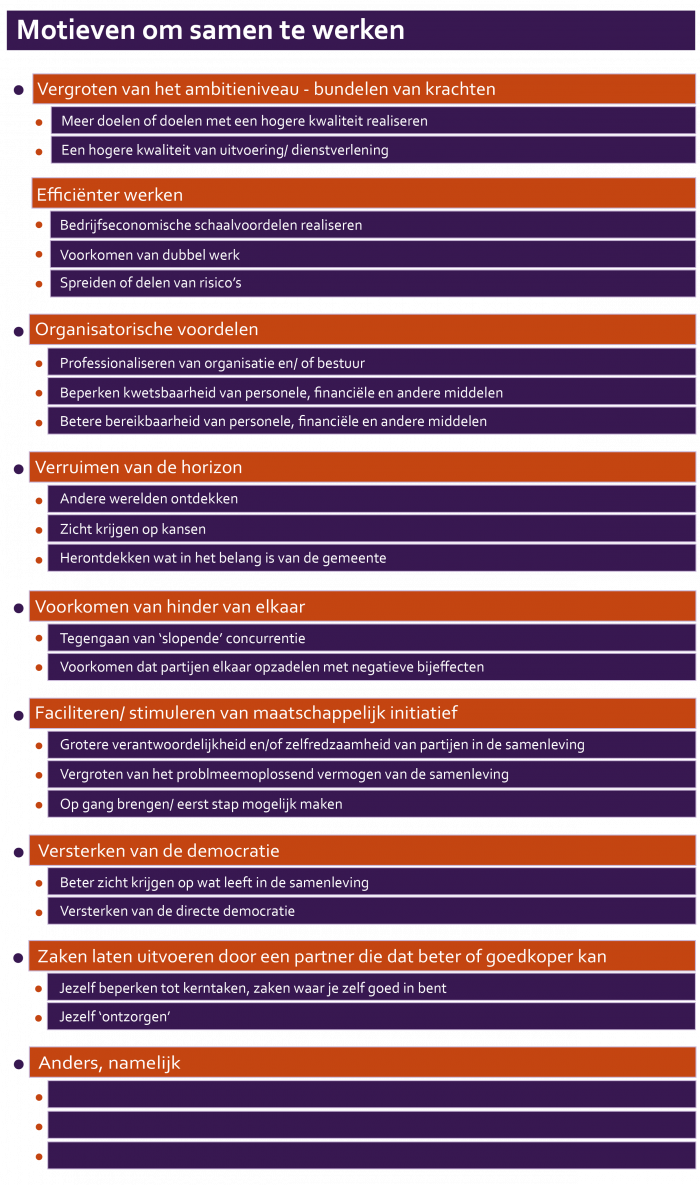

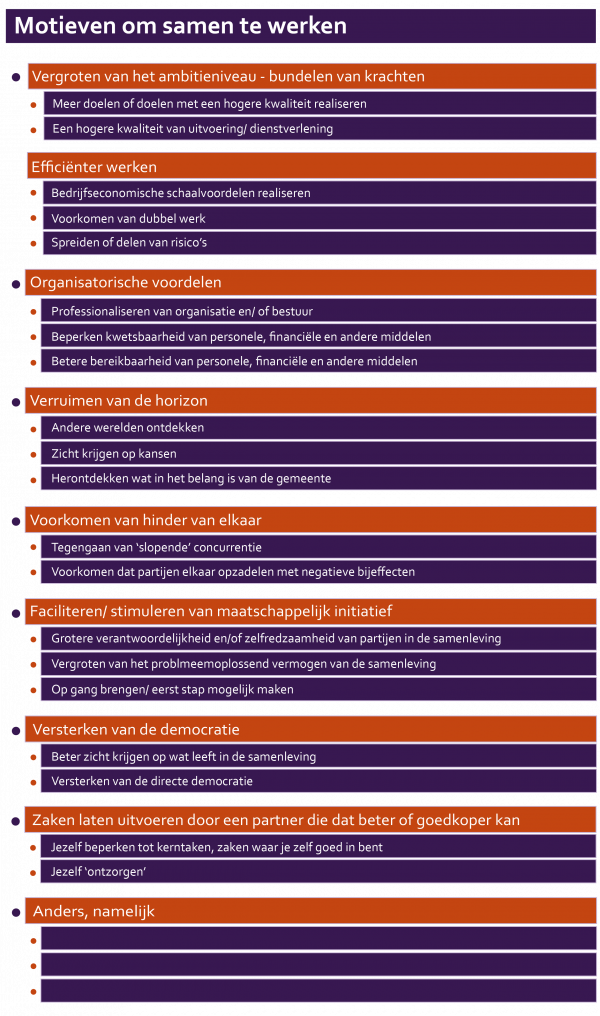

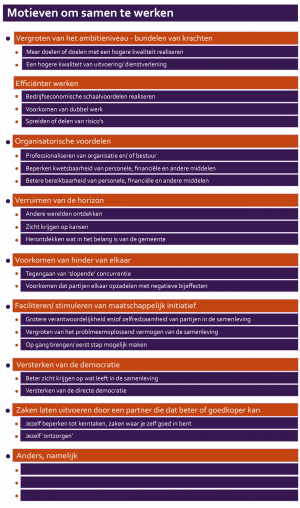

Meerwaarde samenwerking?

De eerste vraag die gesteld moet worden of samenwerking meerwaarde biedt. Zonder meerwaarde, is samenwerking niet nodig en is het inrichten van een governance regime ook niet aan de orde.

Wanneer heeft samenwerking meerwaarde? Er gelden dan drie voorwaarden waaraan moet worden:

- Door samenwerking kan je hogere ambities realiseren dan je alleen zou kunnen: je kan meer realiseren, je kan iets beter realiseren en/of je kan iets realiseren tegen lagere kosten.

- De samenwerking is een ‘vitale coalitie’. Samenstelling en commitment van partners bieden een voldoende grote kans van slagen is dat de samenwerking ook tot de gewenste resultaten leidt.

- De via samenwerking te realiseren doelen of opgaven hebben voldoende prioriteit en zijn dus ook werkelijk wenselijk voor de gemeente.

Wat zijn de motieven voor samenwerking, en is de kans reëel dat hieraan voldaan kan worden? Wat is de aanleiding voor samenwerking? Wat moet de samenwerking opleveren voor het gemeentebestuur?

Verplichte of vrijwillige samenwerking?

Een volgende vraag die meteen gesteld moet worden, is of samenwerking vrijwillig of verplicht is. En als deze verplicht is, of dan ook de vorm van samenwerking is voorgeschreven. Dit is bijvoorbeeld het geval van de veiligheidsregio waarbij is voorgeschreven dat dit een rechtspersoonlijkheid bezittend openbaar lichaam in de zin van artikel 8 lid 1 van de Wet gemeenschappelijke regelingen moet zijn.

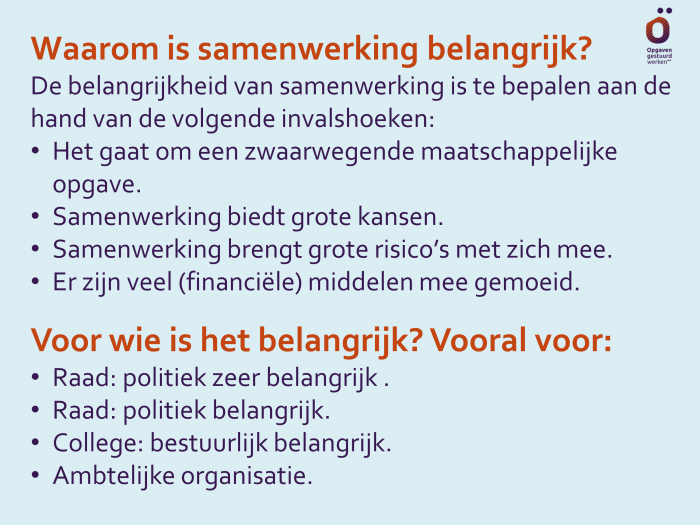

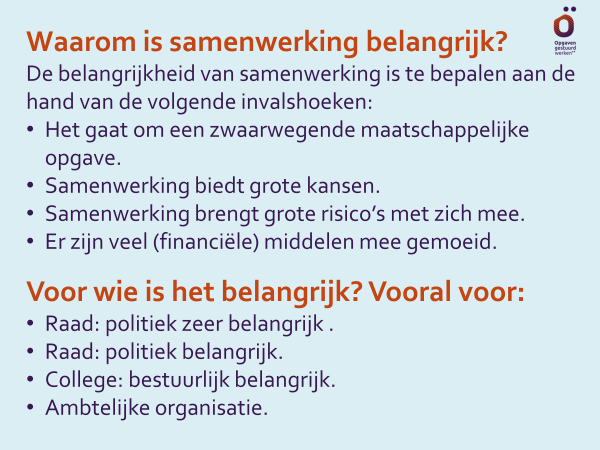

Belangrijkheid van samenwerking?

Uitwerking

(a) Belangrijkheid van de maatschappelijke opgave

Hoeveel prioriteit heeft het onderwerp, wat is de impact op de samenleving als samenwerking slaagt of juist niet slaagt?

(b) Kansen van samenwerking

Biedt de samenwerking (geheel) nieuwe mogelijkheden: nieuwe ambities, het realiseren van veel hogere ambities, slimme en goedkope manieren om doelen of opgaven te realiseren?

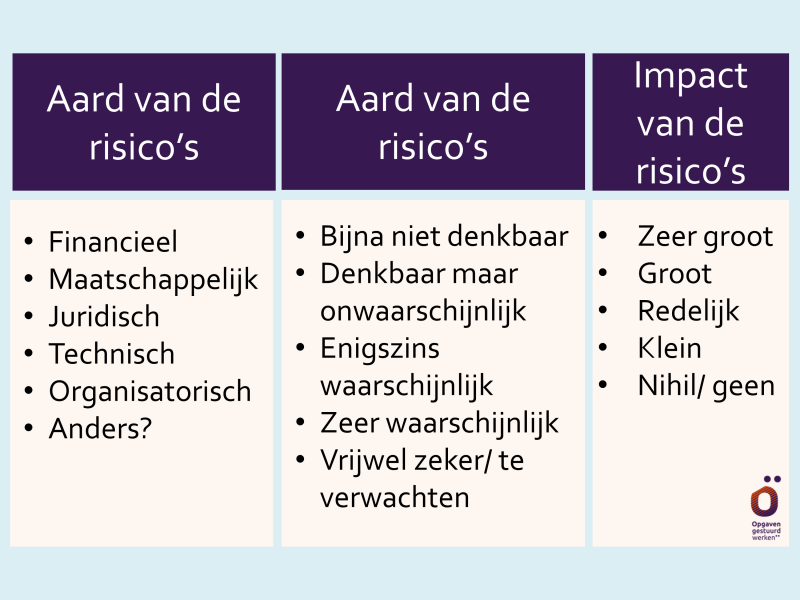

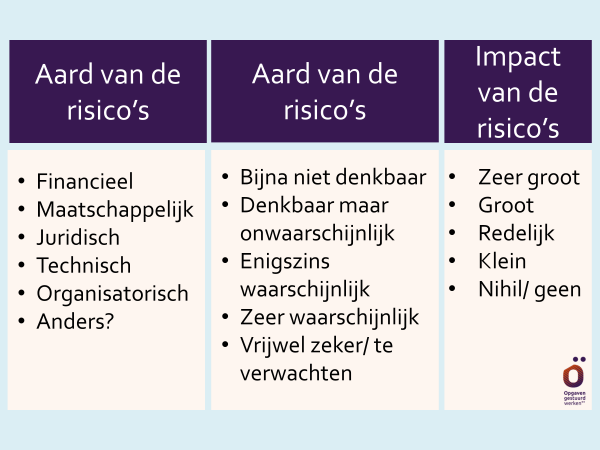

(c) Risico's van samenwerking

(d) Hoeveelheid (financiële) middelen die met de samenwerking zijn gemoeid

Hoeveel geld, tijd, inzet en andere middelen vraagt deelname aan de samenwerking?

(e) Beoordeling van belangrijkheid aan de hand van het criterium voor een 'verbonden partij'

Het Besluit Begroting en Verantwoording meet de belangrijkheid van samenwerking af aan de hand van het bestuurlijke en het financiële belang en spreekt dan van een “verbonden partij”. Dit is een:

“Een privaatrechtelijke of publiekrechtelijke organisatie waarin de provincie onderscheidenlijk de gemeente een bestuurlijk en financieel belang heeft”.

- Bestuurlijk belang: “Zeggenschap, hetzij uit hoofde van vertegenwoordiging in het bestuur hetzij uit hoofde van stemrecht”.

- Financieel belang: “Een aan de verbonden partij ter beschikking gesteld bedrag dat niet verhaalbaar is als de verbonden partij failliet gaat onderscheidenlijk het bedrag waarvoor aansprakelijkheid bestaat indien de verbonden partij haar verplichtingen niet nakomt”.

Overdracht van publieke taken of bevoegdheden?

De vraag hier is of de bedoeling is publieke taken of bevoegdheden over te dragen aan te formeren samenwerkingsverband. Het kan dan bijvoorbeeld gaan om het overdragen van de bevoegdheid subsidies te verlenen, of om het overdragen van verordenende bevoegdheid.

Type samenwerkingspartners?

Welke partners zijn in beeld als deelnemers aan de samenwerking?

Wat zijn de beoogde partners vanuit (beleids)inhoudelijke motieven, bijvoorbeeld op basis van nodale samenhang, een gemeenschappelijke strategische visie of bestaande samenwerking?

Gaat het om bedrijfsmatige activiteiten die veel ruimte voor ondernemerschap en bedrijfsmatige expertise vragen?

Het gaat hier om twee kernvragen:

- Is er veel ruimte nodig voor ondernemerschap- met kans op winst, maar ook kans op verlies.

- Is het nodig specifieke bedrijfsmatige expertise in de samenwerking te betrekken waarbij van collegeleden, raadsleden ambtenaren niet verwacht kan worden dat zij voldoende toegerust zijn om het samenwerkingsverband volledig zelf helemaal te kunnen aansturen en controleren.

Het kan dan bijvoorbeeld gaan om de exploitatie van bedrijventerreinen of het verwerken van afval.

Het gaat hier niet om alle vormen bedrijfsmatige activiteiten. Bijvoorbeeld bij een bedrijfsmatige uitvoering van de sociale dienst – is het niet perse nodig dat er veel ruimte is voor ondernemerschap.

Heeft de samenwerking een winstoogmerk?

De vraag hier is of het nadrukkelijk de bedoeling is dat de samenwerking moet bijdragen aan het generen van extra publieke middelen – via het realiseren van winst.

Wettelijk gezien kan dit overigens niet het enige criterium zijn. Zie onder meer: Wet Markt en Overheid, Wet financiering decentrale overheden.

Is er grote druk om de resultaten vooraf te bepalen en te garanderen? Is dit reëel?

Hier gaat het om de vraag hoe beheersingsgericht de gemeente wil (of kan!) opereren.

- Is er druk om de beoogde resultaten exact vooraf te bepalen en min of meer gegarandeerd te krijgen dat deze resultaten er ook komen?

- Is het gezien de aard van de opgave en de situatie te verwachten dat deze mate van beheersing ook reëel is en dus ook geëffectueerd kan worden – of is er dan sprake van schijnbeheersing en kan je op voorhand teleurstellingen verwachten?

Horizontale of verticale samenwerking?

Bij een horizontale relatie is er sprake van gelijkwaardigheid van de partners – waarbij de partners een gelijke of evenredige stem hebben (bijvoorbeeld evenredig naar het aantal inwoners, of naar de bijdrage in de kosten of in de realisatie van de opgave).

Bij een verticale relatie is er een ongelijkwaardige verhouding tussen de samenwerkingspartners. Dit is bijvoorbeeld bij een subsidie (eenzijdige beschikking), maar ook bij een contract of overeenkomst waarbij er sprake is van een opdrachtgever- en opdrachtnemer relatie.

Rechtspersoon nodig?

Is het nodig dat dat de samenwerking zelfstandig kan optreden als een volwaardig en handelingsbekwaam persoon in het rechtsverkeer – met dezelfde rechten en plichten zoals een natuurlijk persoon?

- Is het nodig of wenselijk dat de samenwerking personeel in dienst neemt?

- Is het wenselijk dat de samenwerking zelfstandig in staat is om bepaalde bezittingen of fondsen te beheren?

- Is het nodig en wenselijk dat een samenwerking leningen kan afsluiten en dus schulden kan dragen?

- Is het nodig dat de samenwerking ook zelf in staat is publieke of private samenwerking op te richten, dus ook contracten of convenanten met anderen kan aangaan?

Indien één of meerdere vragen bevestigend wordt geantwoord, wijst dit in de richting van samenwerking die tegelijkertijd als rechtspersoon kan handelen.

Flexibel toe- of uittreden belangrijk?

De wens kan bestaan om de samenwerking vooral te zien vanuit een ‘cafetaria-optiek’ waarbij je inkoopt of meedoet, maar weer snel kan vertrekken om elders beter of goedkoper tot resultaten te komen. De vervolgvraag is wel, of deze mogelijkheden van ‘elders tot zaken komen’ werkelijk bestaan. Dit is bijvoorbeeld niet het geval als samenwerkingspartners over en weer een lange termijn commitment van elkaar vragen.

Overige criteria of invalshoeken?

Zijn andere criteria relevant? Zo ja, welke?

Repertoire governance: wat zijn de keuzemogelijkheden?

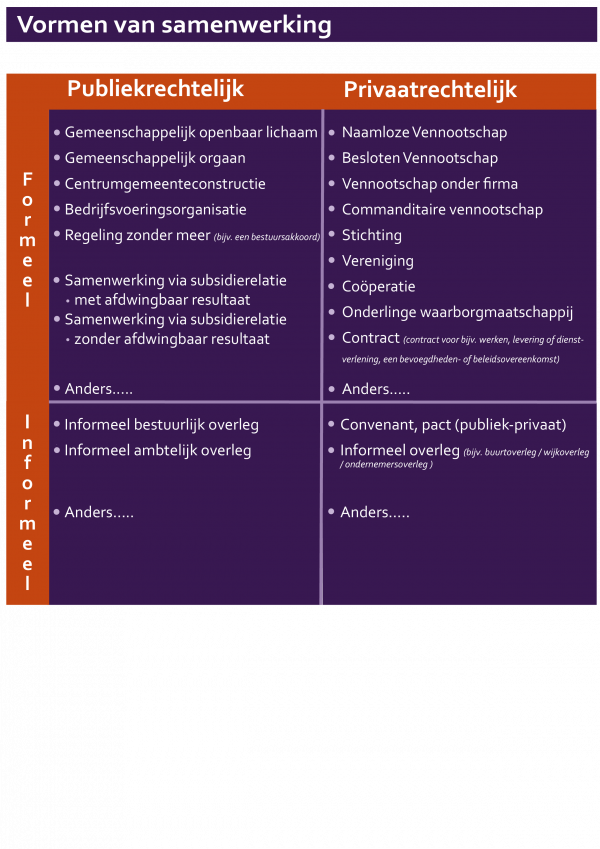

Vormen van Samenwerking

Samenwerken via gemeenschappelijke regelingen

- Een gemeenschappelijk openbaar lichaam is de zwaarste gemeenschappelijke regeling en heeft de status van een rechtspersoon. Deze vorm bestaat uit drie bestuursorganen: Algemeen Bestuur, Dagelijks Bestuur en voorzitter. Deelnemers kunnen taken en bevoegdheden aan het openbaar lichaam overdragen. Dit is een veel voorkomende vorm van publiekrechtelijke samenwerking.

- Een gemeenschappelijk orgaan heeft een dagelijks bestuur en beschikt niet over rechtspersoonlijkheid. Overdragen van bevoegdheden is beperkt mogelijk en de samenwerking kan geen personeel in dienst nemen. Deze samenwerking wordt vooral ingezet als overlegorgaan.

- Een centrumgemeente oefent taken en bevoegdheden uit voor andere gemeenten. Deze samenwerking heeft geen eigen bestuur.

- Een bedrijfsvoeringsorganisatie wordt opgericht voor de behartiging van bedrijfsvoerings- of uitvoeringstaken. Deze vorm kent alleen een enkelvoudig bestuur: het dagelijks bestuur.

- Een regeling zonder meer is de lichtste vorm zonder overdracht van taken of bevoegdheden. Alleen afspraken worden vastgelegd – meestal zonder juridische binding – onder noemers zoals een ‘overheidsconvenant’ of ‘bestuursakkoord’.

Samenwerken via subsidierelatie

Subsidie is een bijzondere vorm van samenwerking. Deze valt niet onder de Wet gemeenschappelijke regeling maar de Algemene wet bestuursrecht. Onder subsidie wordt ingevolge artikel 4:21 lid 1 van de Awb verstaan: (1) de aanspraak op financiële middelen, (2) door een bestuursorgaan verstrekt (3) met het oog op bepaalde activiteiten van de aanvrager, (4) anders dan als betaling voor aan het bestuursorgaan geleverde goederen of diensten. Er zijn globaal twee varianten:

- Niet afdwingbare subsidie: de subsidieontvanger krijgt een voorlopige aanspraak op middelen. Indien de ontvanger zich niet houdt aan bepaalde verplichtingen kan de gemeente de verleende subsidie lager of nihil vast stellen en betaalde voorschotten terugvorderen (art 4:21 Awb).

- Afdwingbare subsidie: de gemeente kan ten behoeve van bijzondere belangen een prestatieplicht opleggen om de gesubsidieerde activiteiten daadwerkelijk uit te voeren door middel van een ‘uitvoeringsovereenkomst’ (art 4:36 Awb). Om die reden kan tevens sprake zijn van een ‘overheidsopdracht’.

Zie ook: Handreiking 'Subsidiëren of inkopen?' (PDF 2.35MB)

Privaatrechtelijke samenwerkingsvormen

- Naamloze en Besloten Vennootschappen zijn rechtspersonen. Deelnemers participeren door de inbreng van kapitaal en zijn daarmee aandeelhouders. Aandelen van een BV staan op naam en zijn niet verhandelbaar, aandelen van een NV zijn vrij verhandelbaar. De bestuursorganen zijn de Algemene Vergadering van Aandeelhouders voor belangrijke strategische beslissingen, het bestuur of de directie voor dagelijkse leiding. Er kan een Raad van Commissarissen zijn als de interne toezichthouder op het Bestuur/ Directie.

- De Vennootschap onder firma is geen rechtspersoon en heeft geen organen zoals een bestuur of algemene vergadering van aandeelhouders. De vennoten zijn hoofdelijk aansprakelijk voor gemaakte schulden. Alle vennoten brengen iets in, kapitaal, arbeid of goederen. Een speciale vorm van de vof is de commanditaire vennootschap. Bij een cv wordt er onderscheid gemaakt tussen beherende vennoten die bevoegd zijn te handelen namens de vennootschap, en vennoten die slechts een financiële inbreng hebben. Deze laatste vennoten worden stille vennoten genoemd.

- De stichting is een rechtspersoon en richt zich op realisatie van een (ideëel) doel. Winst mag niet uitgekeerd aan bestuurders of oprichters. Een stichting kent een bestuur bestaande uit voorzitter, secretaris en penningmeester. Er is geen controlerend mechanisme in de vorm van een vergadering van aandeelhouders of leden (zoals een vereniging). Wel kan een raad van toezicht worden ingesteld.

- Een vereniging is een rechtspersoon en kent minimaal een algemene ledenvergadering en een bestuur. Eventueel kan een raad van toezicht of raad van commissarissen worden ingesteld.

- Een coöperatie en onderlinge waarborgmaatschappij zijn speciale verenigingen. In de praktijk komen grofweg drie typen voor: (1) Bedrijfscoöperatie, de leden zijn zelf ondernemer en laten de coöperatie centraal een aantal diensten verzorgen. (2) Productiecoöperatie, de leden zijn tevens werknemer van de coöperatie. (3) Consumentencoöperatie, de leden kopen, door de coöperatie, centraal ingekochte goederen van deze coöperatie en verdelen het behaalde voordeel.

- Bij een contract kan je bijvoorbeeld denken aan een commerciële transactie in de vorm van een opdracht voor werken, levering of dienstverlening. De omschreven prestaties in een contract zijn over en weer afdwingbaar.

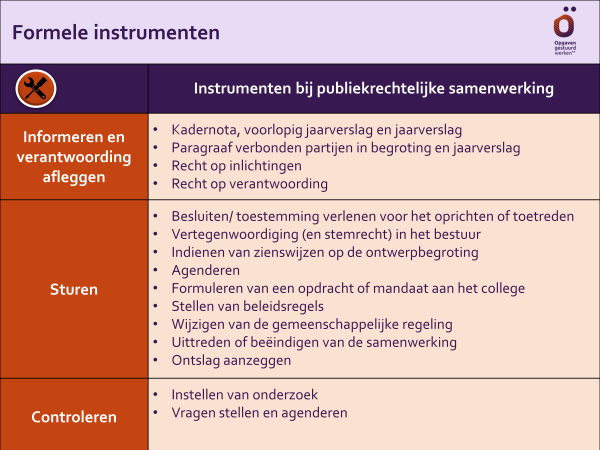

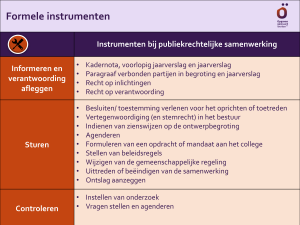

Formele instrumenten bij publiekrechtelijke samenwerking

Met de keuze voor een bepaalde vorm van publiekrechtelijke of privaatrechtelijke samenwerking komt op basis van wet- en regelgeving meteen een set governance-instrumenten voor sturen, controleren, informeren en verantwoording afleggen in beeld. We werken dit verder uit.

Informeren en verantwoording afleggen

(1) Kadernota, voorlopig jaarverslag en jaarverslag

Art 34b Wgr.

- De raad van het bestuur van een openbaar lichaam, bedrijfsvoeringsorganisatie of gemeenschappelijk orgaan informeren de gemeenteraad rechtstreeks.

- Kadernota: jaarlijks voor 15 april over financiële en inhoudelijke ontwikkelingen voor het komende jaar.

- Voorlopig Jaarverslag: voor 15 april over het voorgaande jaar.

- Jaarverslag: voor 15 juli over het voorgaande jaar.

(2) Paragraaf verbonden partijen in begroting en jaarverslag

Art. 198 GW, art. 9 lid 2 en art. 15 van Besluit Begroting en Verantwoording.

- Het college informeert de raad over de verbonden partijen van de gemeente.

- Volgens de ‘enge’ definitie uit het Besluit Begroting en Verantwoording gaat het om samenwerking waarin de gemeente een bestuurlijk en een financieel belang heeft.

- De paragraaf bevat ten minste de visie op verbonden partijen in relatie tot de realisatie van de doelstellingen die zijn opgenomen in de begroting; de beleidsvoornemens omtrent verbonden partijen; de lijst van verbonden partijen.

- Andere informatie betreft onder meer het belang dat de gemeente heeft in de verbonden partij, omvang van het eigen en vreemde vermogen, omvang van het financiële resultaat.

De paragraaf is tevens een instrument voor sturen. Via de begroting kan de raad kaders voor samenwerking formuleren.

(3) Recht op inlichtingen van het eigen lid in een algemeen bestuur, gemeenschappelijk orgaan of bestuur van een bedrijfsvoeringsorganisatie

Art. 16 lid 2, art. 18 en art. 19 Wgr.

Een eigen lid dat een zetel bekleed in een algemeen bestuur, het bestuur van een bedrijfsvoeringorganisatie of van een gemeenschappelijk orgaan moet de raad alle inlichtingen geven die door een of meer leden van de raad gevraagd worden.

(4) Recht op inlichtingen van een algemeen bestuur, dagelijks bestuur of voorzitter openbaar lichaam, gemeenschappelijk orgaan, bestuur van een bedrijfsvoeringsorganisatie

Art. 17 Wgr.

Het bestuur van een openbaar lichaam (AB, DB en voorzitter), het bestuur van een bedrijfsvoeringsorganisatie of gemeenschappelijk orgaan moeten de raden alle door een of meer raadsleden gevraagde inlichtingen verschaffen.

(5) Verantwoording door een eigen lid in een algemeen bestuur, bestuur van een bedrijfsvoeringsorganisatie of een gemeenschappelijk orgaan

Art. 16 lid 1, 18 en 19 Wgr.

Een lid van het algemeen bestuur, een lid van het bestuur van een bedrijfsvoeringsorganisatie of een lid van een gemeenschappelijk orgaan is verantwoording schuldig aan zowel de raad als het college.

(6) Vragen stellen

Artikel 169 GW, art. 155 lid 1 GW, Reglement van orde.

Raadsleden kunnen kan altijd mondeling en schriftelijk vragen stellen aan het college of individuele leden van het college over samenwerking.

Sturen

(1) Besluiten/ toestemming verlenen voor het oprichten of toetreden

Art. 1 lid 1 en 2 Wgr.

- De raad beslist altijd over eventuele overdracht van de raadsbevoegdheden aan een gemeenschappelijke regeling.

- De raad kan zelf besluiten tot het treffen van een gemeenschappelijke regeling (raadsregeling) of verleent daarvoor toestemming aan het college of de burgemeester

- De raad, het college en de burgemeester kunnen een gemeenschappelijke regeling treffen voor zover het de eigen bevoegdheden betreft (college- of burgemeesterregeling).

- Raad en college beslissen gezamenlijk bij een gemeenschappelijke regeling waar zowel het college als de raad aan deelneemt (gemengde regeling)

- Het college of de burgemeester moeten vooraf wel toestemming hebben van de raad om een college- of burgemeestersregeling te treffen.

- De raad kan wensen en bedenkingen kenbaar maken maar kan de regeling niet amenderen.

- De raad kan alleen toestemming onthouden op grond van ‘strijdigheid met het recht of het algemeen belang’.

(2) Vertegenwoordiging (en stemrecht) in het bestuur

Art. 13 lid 1 Wgr.

Gemeenteraadsleden kunnen worden afgevaardigd naar het Algemeen Bestuur van het samenwerkingsverband indien raadstaken onderdeel uitmaken van de samenwerking.

- Uitoefenen van stemrecht.

- Het gevolg is ook dat de overige gemeenteraadsleden een afgevaardigd mederaadslid ter verantwoording kunnen roepen.

(3) Indienen van zienswijzen op de ontwerpbegroting

Art. 35 Wgr.

- Het dagelijks bestuur van een openbaar lichaam, het bestuur van een bedrijfsvoeringsorganisatie en een gemeenschappelijk orgaan moeten de ontwerpbegroting uiterlijk 15 april aan de raden zenden.

- De raad heeft tot 8 weken na ontvangst de mogelijkheid om een zienswijze in te dienen.

- Het staat een raad vrij om over een zienswijze af te stemmen met andere raden.

- Het bestuur van het samenwerkingsverband is niet verplicht de zienswijzen van gemeenteraden op te volgen.

(4) Agenderen

Reglement van orde

- Raadsleden kunnen voorstellen doen om een onderwerp te agenderen met het oog op sturing (en controle).

(5) Formuleren van een opdracht of mandaat aan het college

Reglement van orde

- De raad kan via een motie het college opdragen om specifieke lokale doelen of wensen in de samenwerking in te brengen of daarover onderhandelingen te voeren.

- De raad kan het college/ portefeuillehouders mandaat geven over de inzet of de opstelling vanuit de gemeente in een samenwerking.

- De raad kan ook via de gemeentebegroting een politieke visie en beleidsdoelen formuleren die hij via samenwerking wil realiseren.

(6) Stellen van beleidsregels

Art. 4:81, 10:16, 10:6 Awb.

De raad kan beleidsregels stellen over bevoegdheden die hij aan een samenwerkingsverband heeft overgedragen (gedelegeerd). Ook het college van burgemeester en wethouders kan dat over door hem overgedragen bevoegdheden. Indien bevoegdheden niet worden gedelegeerd maar gemandateerd dan kan de mandaatgever algemene en concrete instructies geven. Mocht het college verantwoordelijk zijn, dan kan de raad via moties verzoeken dat het college dit doet.

(7) Wijzigen van de gemeenschappelijke regeling

Art. 1, art. 9 lid 1 Wgr, art. 147b GW.

- Indien sprake is van een raadsregeling of gemengde regeling (raads- en collegebevoegdheden) kan de raad kan een gemeenschappelijke regeling amenderen.

- Bij een collegeregeling kan de raad een motie indienen die het college vraagt zich in te spannen om de regeling te wijziging.

- Alle deelnemers aan de regeling dienen hierover te besluiten – inclusief eventuele toestemming door vertegenwoordigende organen.

(8) Uittreden of beëindigen van de samenwerking

Art. 1 en art. 9 lid 1 Wgr.

- Elke deelnemer kan zelf beslissen om de samenwerking te verlaten. In de gemeenschappelijke regeling zijn de consequenties van uittreden opgenomen, anders geldt meestal een regeling waarbij de gemeente nog een aantal jaren bijdraagt aan de samenwerking.

- De wijze van uittreden is verder vergelijkbaar met het toetreden tot of wijzigen van een gemeenschappelijke regeling.

(9) Ontslag of terugroepen van vertegenwoordigers in algemeen bestuur, bestuur bedrijfsvoeringsorganisatie of gemeenschappelijk orgaan. Ontslag van wethouders

Art. 16 lid 4 Wgr, art 18 en art. 49 Wgr.

- Een lid van het algemeen bestuur kan door de raad (bij een raadsregeling of gemengde regeling) of door het college (bij een collegeregeling) ontslagen worden.

- Een wethouder kan worden ontslagenen als er niet langer vertrouwen bestaat in het functioneren.

Controleren

(1) Instellen van onderzoek

Art. 182 en 184 GW, art. 155a GW.

- De raad kan de rekenkamer verzoeken om onderzoek te doen naar de effectiviteit en doelmatigheid van samenwerking.

- De raad kan zelf een onderzoekscommissie formeren die een raadsonderzoek uitvoert naar samenwerking.

2 Overige instrumenten

- Vragen stellen en agenderen (zie bij Sturen).

Formele instrumenten bij privaatrechtelijke samenwerking

Met de keuze voor een bepaalde vorm van publiekrechtelijke of privaatrechtelijke samenwerking komt op basis van wet- en regelgeving meteen een set governance-instrumenten voor sturen, controleren, informeren en verantwoording afleggen in beeld. We werken dit verder uit.

Informeren en verantwoording afleggen

Bij privaatrechtelijke samenwerking kan de raad terugvallen op een aantal instrumenten uit de Gemeentewet.

(1) Inlichtingen van het college aan de raad over het verrichten van privaatrechtelijke rechtshandelingen met ingrijpende gevolgen voor de raad – of wanneer de raad hierom verzoekt

Art. 169, lid 4 GW.

(2) Inlichten van het college aan de raad voorafgaande aan het oprichten van of deelnemen aan een privaatrechtelijke rechtspersoon

Art. 160 lid 2 GW.

(3) Informatie en verantwoording van het college – en elk van zijn leden over het gevoerde bestuur

Art. 169 lid 1 en 2 GW.

Een privaatrechtelijke samenwerking kan– net als gemeenschappelijke regelingen –een verbonden partij zijn van de gemeente. In dat geval verstrekt het college via de Paragraaf verbonden partijen in de begroting en het jaarverslag informatie aan de raad.

Volgens de ‘enge’ definitie uit het Besluit Begroting en Verantwoording gaat het om samenwerking waarin de gemeente een bestuurlijk en een financieel belang heeft. Er is bij veel gemeenten een praktijk ontstaan waarbij ook andere belangrijke samenwerking onderdeel uitmaakt van deze paragraaf.

(4) Paragraaf verbonden partijen in de gemeentelijke begroting en het jaarverslag

Art. 198 GW, art. 9 lid 2 en art. 15 van Besluit Begroting en Verantwoording.

- Het college informeert de raad over de verbonden partijen van de gemeente.

- De paragraaf bevat ten minste de visie op verbonden partijen in relatie tot de realisatie van de doelstellingen die zijn opgenomen in de begroting; de beleidsvoornemens omtrent verbonden partijen; de lijst van verbonden partijen.

- Andere informatie betreft onder meer het belang dat de gemeente heeft in de verbonden partij, omvang van het eigen en vreemde vermogen, omvang van het financiële resultaat.

Sturen

(1) De raad kan wensen of bedenkingen kenbaar maken bij oprichting of toetreding tot een privaatrechtelijke rechtspersoon

Art 160 lid 1 en 2 GW.

- Het college besluit slechts tot de oprichting van en deelneming in stichtingen, maatschappen, vennootschappen, verenigingen, coöperaties en onderlinge waarborgmaatschappijen, indien dat in het bijzonder aangewezen moet worden geacht voor de behartiging van het daarmee te dienen openbaar belang

- Het college kan dit besluit niet eerder nemen dan nadat de raad een ontwerpbesluit is toegezonden en in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van het college te brengen. Het college neemt het definitieve besluit.

- De raad kan wensen en bedenkingen uiten maar strikt genomen kan het college verder als de raad geen toestemming wil verlenen.

(2) De raad kan wensen of bedenkingen kenbaar maken bij privaatrechtelijke overeenkomsten met ingrijpende gevolgen voor de gemeente

Art 169, lid 4 GW.

Het college mag niet beslissen alvorens de raad in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennisname van het college te brengen.

(3) Formuleren van een opdracht of mandaat aan het college

- De raad kan via een motie het college opdragen om specifieke lokale doelen of wensen in de samenwerking in te brengen of daarover onderhandelingen te voeren.

- De raad kan het college/ portefeuillehouders mandaat geven over de inzet of de opstelling vanuit de gemeente in een samenwerking.

- De raad kan ook via de gemeentebegroting een politieke visie en beleidsdoelen formuleren die hij via samenwerking wil realiseren.

Het college hoeft een motie niet uit te voeren en kan deze naast zich neerleggen.

Controleren

Hier kan de raad ook terugvallen instrumenten uit de gemeentewet en de Wet gemeenschappelijke regelingen door het Instellen van onderzoek (art. 182 en 184 GW, art. 155a GW).

- De raad kan zelf een onderzoekscommissie formeren die een raadsonderzoek uitvoert naar samenwerking.

- De raad kan de eigen rekenkamer verzoeken om onderzoek te doen naar de effectiviteit en doelmatigheid van samenwerking

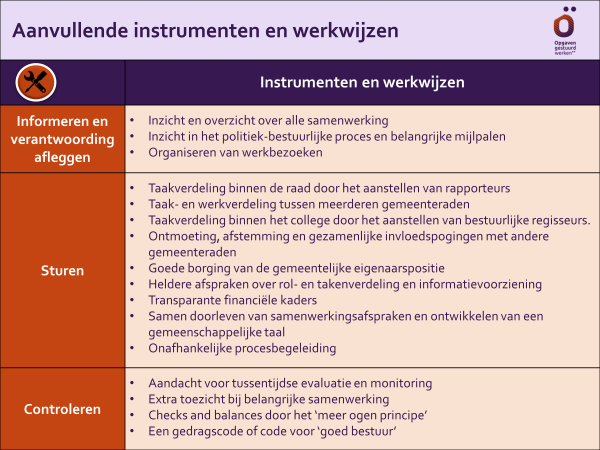

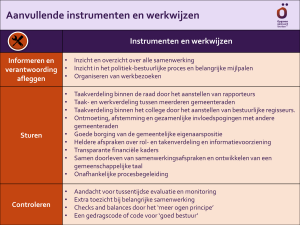

Aanvullende instrumenten en werkvormen voor governance

Als je een vorm voor samenwerking hebt gekozen kun je naast de formele instrumenten extra werkvormen en instrumenten kiezen om sturing en controle van samenwerking te vergroten. We werken dit verder uit.

Informeren en verantwoording afleggen

(1) Inzicht en overzicht over alle samenwerking

Zie ook Commissie Onderzoek Floriade, aanbeveling 3 en 10.

De raad, het college en de ambtelijke organisatie hebben 24 uur per dag inzicht en overzicht over alle samenwerking van de gemeente.

- Een (online) ‘dashboard’ voor samenwerking. Onder meer: Wie zijn de deelnemers? Wat zijn de doelen? Wat is de voortgang? Wat zijn de resultaten?

- Het relatieve belang van samenwerking: welke samenwerking is zeer belangrijk of een prioriteit voor de raad uit oogpunt van politieke sturing en controle?

- Vergroten van de transparantie en verhinderen dat samenwerking als een ‘black box’ wordt ervaren.

- Structurele dossieropbouw en informatievoorziening – ook met oog op ambtelijke en bestuurlijke wisselingen.

Zie: Dashboard Samenwerking: Actueel overzicht over huidige samenwerking.

(2) Inzicht in het politiek-bestuurlijk proces en belangrijke mijlpalen van samenwerking

Zie ook Commissie Onderzoek Floriade, aanbeveling 7.

- Een tijdbalk met de belangrijke mijlpalen.

- Belangrijke informatiemomenten en sturings- en beslismomenten.

- Koppeling van de tijdbalk aan een online dashboard voor samenwerking.

(3) Organiseren van werkbezoeken – vooral voor belangrijke samenwerking

- Mogelijkheden creëren om op informele basis bijgepraat te worden en kennis te nemen van relevante ontwikkelingen.

- Verkleinen van de afstand tot samenwerking door een fysiek bezoek en persoonlijk contact.

- Werkbezoeken kunnen in ‘klein comité’, bijvoorbeeld door de woordvoerders rond een bepaald onderwerp. Dat kan eenmalig, maar ook periodiek.

Sturen

(1) Taakverdeling binnen de raad door het aanstellen van rapporteurs

- De raad kan een interne taak- en werkverdeling treffen voor samenwerking.

- De raad kan uit het eigen midden een aantal rapporteurs aanstellen die specifieke samenwerking volgen.

- Rapporteurs zijn alert op relevante ontwikkelingen en geven invulling aan attentiemanagement voor de gehele raad.

(2) Taak- en werkverdeling tussen meerdere gemeenteraden

- De raad kan afstemmen met andere gemeenteraden over een taak- en werkverdeling – ten aanzien van samenwerking waarin raden gezamenlijk participeren.

- Raden kunnen afspreken welke raad welke samenwerking extra volgt en daarover de collega-raden informeert.

(3) Taakverdeling binnen het college door het aanstellen van bestuurlijke regisseurs

Zie ook Commissie Onderzoek Floriade, aanbeveling 8 en 10.

- Heldere taakverdeling binnen het college door samenwerking te verdelen over bestuurlijke regisseurs.

- Helderheid over gezamenlijke bestuurlijke regie door meerdere portefeuillehouders voor samenwerking waar vanuit portefeuilles sturing en toezicht wenselijk/ nodig is.

(4) Ontmoeting, afstemming en gezamenlijke invloedspogingen met andere gemeenteraden

- De gemeenteraad kan actief afstemmen met andere gemeenteraden om meer invloed te hebben op samenwerking waarin de raden gezamenlijk deelnemen. Dat kan rond één of meerdere samenwerkingsverbanden tegelijk.

- Raden kunnen daartoe een werkvorm kiezen zoals een intergemeentelijke werkgroep, klankbordgroep of gemeenschappelijke commissie.

- Werkzaamheden kunnen zich bijvoorbeeld richten op gezamenlijke voorbereiding, afstemming en toezicht. Het kan bijvoorbeeld gaan om het ontwikkelen van gezamenlijke zienswijzen, het stellen van eisen aan informatievoorziening, het richten en organiseren van onderzoek en evaluatie.

- Aandacht kan zich ook richten op het organiseren van gezamenlijk attentiemanagement voor de raden (en de Presidia) aan de hand van relevante procesmomenten voor de raad: belangrijke agendapunten, bijeenkomsten, informatiemomenten, sturingsmomenten en politiek relevante keuzevraagstukken.

- Raden kunnen gezamenlijke werkbezoeken of informatiebijeenkomsten organiseren voor belangrijke samenwerking.

(5) Goede borging van de gemeentelijk eigenaarspositie

- Het gemeentebestuur kan sturen op de inhoud van statuten voor wat betreft de taken van de Algemenen Vergadering van Aandeelhouders, bijvoorbeeld:

- goedkeuren van de jaarrekening;

- goedkeuren van de strategie en belangrijke investeringen;

- benoemen, schorsen en ontslaan van bestuurders;

- interne toezichthouders;

- beloning van bestuurders.

(6) Heldere afspraken over de rol- en taakverdeling en informatievoorziening

Zie ook Commissie Onderzoek Floriade, aanbeveling 1 en 4.

- Duidelijke afspraken in statuten over rollen, taken en bevoegdheden van verschillende bestuursorganen en de vertegenwoordigers vanuit de gemeente en andere deelnemers.

- Afspraken over informatie: welke informatie, op welk moment, aan wie en door wie?

- Daarbij is tijdige en relevante informatie bij cruciale politiek-bestuurlijke situaties en keuzevraagstukken van belang om de raad (en het college) tijdig ‘in stelling’ te brengen.

(7) Transparante financiële kaders voor samenwerking

Zie ook Commissie Onderzoek Floriade, aanbeveling 1 en 9.

- Voorkomen van teveel financiële verwevenheid tussen projecten en samenwerking.

- Waar dit toch nodig is, worden de financiële relaties en verantwoordelijkheden inzichtelijk en begrijpelijk in kaart gebracht voor alle betrokkenen - ook voor niet-financiële specialisten.

(8) Samen doorleven van samenwerkingsafspraken en ontwikkelen van een gemeenschappelijke taal

Zie ook Commissie Onderzoek Floriade, aanbeveling 2.

- Voldoende aandacht voor het overbruggen van verschillen in taal, expertise en belangen.

- Investeren in ontmoeting, persoonlijke energie en gezamenlijke reflectie op afspraken, proces en resultaten – niet uitsluitend vertrouwen op schriftelijke afspraken.

- Bondige en algemeen begrijpelijk taal van afspraken.

- Een toegankelijke toelichting die ook voor niet-juristen en niet-financieel specialisten begrijpelijk is (‘memorie van antwoord’).

(9) Onafhankelijke procesbegeleiding bij belangrijke samenwerking

Zie ook Commissie Onderzoek Floriade, aanbeveling 5.

- Een onafhankelijke procesbegeleider kan de gemeente – en andere deelnemers – scherp houden op de onderlinge rol- en taakverdeling, contractmanagement en de praktijk van samenwerking.

- De procesbewaker beschikt over voldoende kennis en expertise op gebied van samenwerking, heeft voldoende mandaat en een onafhankelijke positie.

- De procesbewaker is bij voorkeur vanaf de start betrokken.

Controleren

(1) Aandacht voor tussentijdse evaluatie van samenwerking

Zie ook Commissie Onderzoek Floriade, aanbeveling 4.en 6.

- De raad kan in wisselwerking met het college een onderzoeksagenda opstellen:

- Uitvoeren van raadsonderzoek: dat kunnen ook ‘lichte’ onderzoeken zijn, zowel periodiek als incidenteel.

- Het college verzoeken om onderzoek te doen. Het college kan er voor kiezen dit op te pakken als een collegeonderzoek naar de doelmatigheid en doeltreffendheid van samenwerking (art 213a GW).

- De eigen rekenkamer verzoeken om onderzoek te doen naar samenwerking.

- Tussentijdse monitoring en evaluatie van het governance-regime en gemaakte afspraken (contractmanagement).

- Tussentijdse evaluatie van financiële kaders, businessplannen, exploitaties en financiële afspraken.

- Monitoren van ontwikkelingen die financiële afspraken of exploitaties beïnvloeden met oog op bijsturing en herijking.

- Tussentijdse evaluatie van overige afspraken en werking van het governance-regime.

- NB: Idealiter is voor elke samenwerking helder wanneer en door wie de samenwerking geëvalueerd wordt. De raad kan daar op sturen bij het formeren van samenwerking.

Zie ook: Handreiking "Evaluatie en monitoring van samenwerking".

(2) Extra toezicht bij belangrijke samenwerking

- Onafhankelijkheid toezicht kan bijdragen aan de kwaliteit van bestuur en het organiseren van checks and balances. Het toezicht kan zich bijvoorbeeld richten op risicomanagement, evenwichtige belangenafweging, kwaliteit van bestuur, beloningsbeleid en de kwaliteit van bestuurders.

- Bij de zware gemeenschappelijke regeling (openbaar lichaam) is toezicht vanaf de start geregeld via de toezichthoudende rol van het algemeen bestuur. Het algemeen bestuur toetst bijvoorbeeld de plannen van het dagelijks bestuur.

- Bij een naamloze of besloten vennootschap kan een onafhankelijke Raad van Commissarissen toezicht houden op het beleid en bestuur en staat het bestuur met raad ter zijde. De Raad van Commissarissen heeft wettelijke taken en kan daarnaast aanvullende statutaire toezichtstaken toebedeeld krijgen.

- Bij een stichting of een vereniging bestaan meerdere varianten voor toezicht:

- Een Raad van Toezicht die toezicht houdt op de directie/ Raad van Bestuur .

- Een bestuur met meerdere leden dat toezicht houdt op de directie/ directeur.

- Een ledenvergadering (bij een verenging) dat toezicht houdt op het bestuur en de directie.

- NB: De rijksoverheid wil het bestuur en toezicht bij verenigingen en stichtingen versterken en verankeren in de ‘Wet bestuur en toezicht rechtspersonen’. Op dit moment ontbreekt een wettelijke regeling en moeten de bevoegdheden in de statuten omschreven worden.

- Leden van een Raad van Toezicht kunnen bijvoorbeeld zijn:

- Onafhankelijke experts en ervaringsdeskundigen.

- Vertegenwoordigers uit de lokale of regionale samenleving.

- Vertegenwoordigers uit de gemeentebesturen – eventueel met één of meerdere externe leden en een externe voorzitter.

- Een combinatie.

(3) Checks and balances door het ‘meer ogen principe’

Zie ook Commissie Onderzoek Floriade, aanbeveling 5.

- Dit kan intern binnen het gemeentebestuur en in samenwerking met partners ingevuld worden. Intern kunnen bijvoorbeeld accounthouders voor verschillende samenwerking kritisch meekijken naar elkaars risicoanalyses. Zij kunnen onderling feedback organiseren en elkaar bevragen. De concerncontroller kan daarin ook een rol spelen.

- Gemeenten kunnen onderling de kwaliteit van risicoanalyses verhogen door kennis te delen en meerdere ogen mee te laten kijken.

- Bij belangrijke samenwerking kan externe expertise worden aangetrokken waar interne expertise ontoereikend is – vooral bij belangrijke publiek-private samenwerking.

(4) Een gedragscode of code voor ‘goed bestuur’

- Voor belangrijke samenwerking kan het gemeentebestuur een governance code voor goed bestuur ontwikkelen en opleggen.

- Bij grote landelijke overheidsorganisaties zoals de NS en Connexxion is de verplichting opgenomen om de code-Tabaksblat voor goed bestuur te volgen. Op lokaal en regionaal niveau komen dergelijke gedragscodes niet of in ieder geval veel minder voor.

- Een gedragscode kan ook een educatief karakter hebben en daarmee bijdragen aan permanente reflectie op gedrag en de onderlinge relaties.

De afweging: wat is een passend governance regime bij de situatie?

Aanwijzingen voor het governance regime

Fiscale en arbeidsrechtelijke criteria

Er kunnen diverse technische criteria relevant zijn die van vorm tot vorm andere consequenties meebrengen. Het gaat bijvoorbeeld om fiscale consequenties zoals BTW-plicht, vennootschapsbelasting (Wet Vennootschapsbelasting) en de mogelijkheden voor overname of in dienst nemen van medewerkers door een samenwerking. Voor het inschatten van deze consequenties is telkens gespecialiseerde kennis nodig op gebied van fiscaal-, ambtenaren- en arbeidsrecht.

Combinatie van vormen

Toepassing van het afwegingskader betekent ook dat een combinatie van vormen mogelijk is. Dat komt regelmatig in de praktijk voor, bijvoorbeeld:

- Een gemeenschappelijke regeling tussen meerdere gemeenten voor het organiseren van toezicht (art. 48 Wet op het primair onderwijs) op een stichting die openbaar onderwijs verzorgd in een regio.

- Gemeenten die de jeugdzorg via verschillende regelingen vormgeven, zoals een regeling zonder meer in combinatie met een centrumgemeenteconstructie.